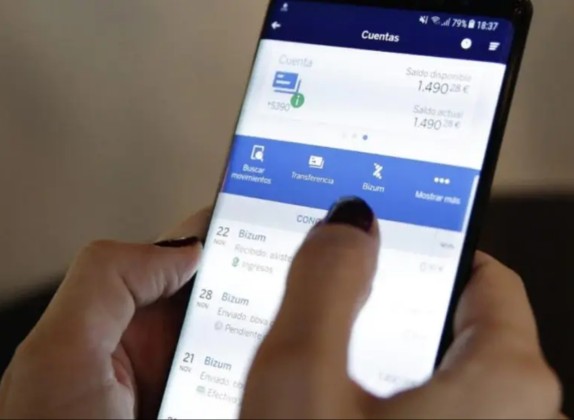

¿Cómo revisar el saldo en cuenta para mantener tus finanzas en orden?

Revisar periódicamente el saldo en cuenta una de las tareas básicas para lograr mantener un control adecuado de las finanzas personales. Esto permite conocer con precisión la cantidad de dinero disponible, planificar gastos y detectar posibles irregularidades. A continuación, se presentan los pasos y métodos para revisar el saldo en cuenta de manera efectiva, asegurando que tus finanzas permanezcan organizadas y bajo control, facilitando así una mejor gestión de tus recursos financieros.

Revisar el Saldo en Cuenta: Un Paso Fundamental para el Control Financiero

Revisar el saldo en cuenta de manera regular es esencial para mantener tus finanzas en orden. Esto te permite tener un control claro sobre tus ingresos y gastos, identificar posibles errores o discrepancias en tus registros financieros y tomar decisiones informadas sobre cómo gestionar tu dinero de manera efectiva.

Importancia de Revisar el Saldo en Cuenta

Revisar el saldo en cuenta es crucial porque te da una visión clara de tu situación financiera actual. Al hacerlo, puedes detectar cualquier transacción sospechosa o no autorizada, asegurarte de que tus registros financieros son precisos y tomar medidas correctivas si es necesario. Además, conocer tu saldo te ayuda a planificar tus gastos y ahorros de manera más efectiva.

| Beneficios | Descripción |

|---|---|

| Control Financiero | Te permite tener un control claro sobre tus ingresos y gastos. |

| Detección de Errores | Ayuda a identificar posibles errores o discrepancias en tus registros financieros. |

| Seguridad Financiera | Permite detectar transacciones sospechosas o no autorizadas. |

Métodos para Revisar el Saldo en Cuenta

Existen varios métodos para revisar el saldo en cuenta, incluyendo el uso de banca en línea, aplicaciones móviles de tu banco, cajeros automáticos y consultas directas en una sucursal bancaria. Cada método ofrece ventajas en términos de conveniencia y accesibilidad.

| Método | Ventajas |

|---|---|

| Banca en Línea | Acceso rápido y seguro a tu información financiera desde cualquier lugar con conexión a internet. |

| Aplicaciones Móviles | Permite revisar tu saldo y realizar transacciones desde tu dispositivo móvil de manera conveniente. |

| Cajeros Automáticos | Ofrece una forma rápida de revisar tu saldo sin necesidad de interactuar con un representante del banco. |

Frecuencia Recomendada para Revisar el Saldo

Se recomienda revisar el saldo en cuenta con regularidad, idealmente al menos una vez a la semana, para mantener un control estrecho sobre tus finanzas. Esto te permite responder rápidamente a cualquier cambio en tu situación financiera.

| Frecuencia | Beneficios |

|---|---|

| Semanal | Permite un control estrecho y detección temprana de problemas. |

| Mensual | Útil para revisar y ajustar tus presupuestos y planes financieros. |

Acciones a Tomar Después de Revisar el Saldo

Después de revisar tu saldo en cuenta, es importante tomar acciones basadas en la información obtenida. Esto puede incluir ajustar tus hábitos de gasto, transferir fondos entre cuentas, pagar facturas o considerar opciones de ahorro e inversión.

| Acción | Propósito |

|---|---|

| Ajustar Gastos | Adecuar tus gastos a tus ingresos y objetivos financieros. |

| Transferir Fondos | Optimizar la distribución de tus fondos entre diferentes cuentas. |

| Pagar Facturas | Asegurarte de que tus obligaciones financieras sean atendidas a tiempo. |

Consejos para una Gestión Efectiva del Saldo en Cuenta

Para una gestión efectiva del saldo en cuenta, es recomendable configurar alertas de saldo bajo, mantener un registro de tus transacciones y revisar periódicamente tus estados de cuenta para asegurarte de que toda la información sea precisa y esté actualizada.

| Consejo | Beneficio |

|---|---|

| Alertas de Saldo Bajo | Te notifica cuando tu saldo cae por debajo de un umbral establecido, ayudándote a evitar sobregiros. |

| Registro de Transacciones | Ayuda a mantener un control detallado de tus movimientos financieros. |

| Revisión de Estados de Cuenta | Permite verificar la exactitud de tus registros financieros y detectar cualquier discrepancia. |

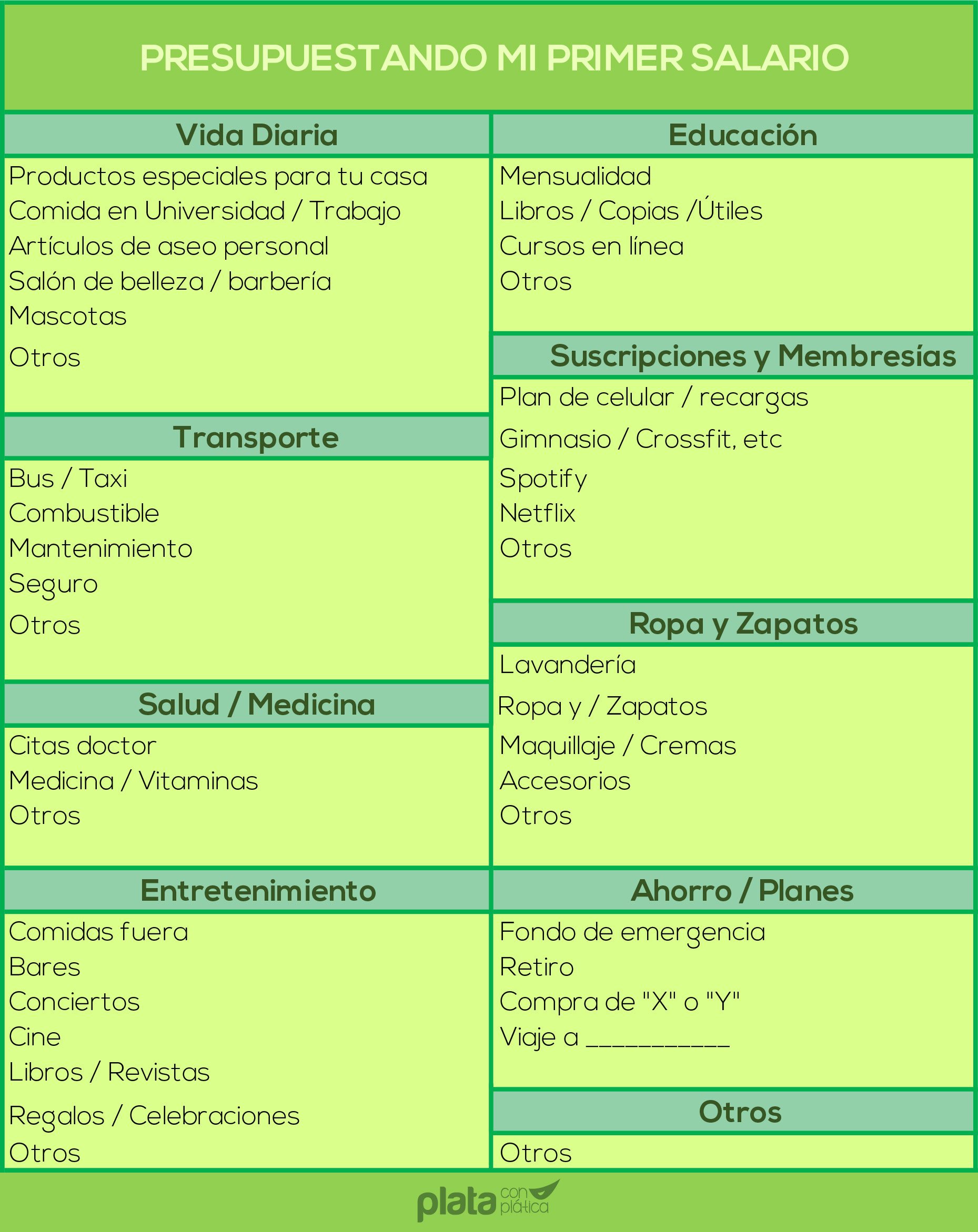

¿Cómo llevar en orden mis finanzas?

Para llevar en orden tus finanzas, es fundamental tener un control claro y preciso de tus ingresos y gastos. Esto implica presupuestar de manera efectiva, considerando todas las fuentes de ingresos y categorizando los gastos en fijos y variables. Un buen punto de partida es registrar todos tus movimientos financieros durante un mes para entender mejor tus hábitos de gasto como tu saldo en cuenta.

Crear un presupuesto realista

Crear un presupuesto que se adapte a tus necesidades y objetivos financieros es crucial. Para hacerlo, debes considerar tus ingresos mensuales y distribuirlos entre las diferentes categorías de gastos, como vivienda, alimentación, transporte y entretenimiento. Un presupuesto realista te permitirá identificar áreas en las que puedes reducir gastos y asignar esos fondos a objetivos más importantes, como el ahorro o la inversión.

- Calcula tus ingresos totales mensuales.

- Categoriza tus gastos en fijos (alquiler, servicios públicos) y variables (comida fuera, hobbies).

- Establece un límite de gasto para cada categoría.

Gestionar deudas y ahorros

La gestión efectiva de deudas y ahorros es otro aspecto clave para mantener tus finanzas en orden y tu saldo en cuenta. Debes priorizar el pago de deudas con altos intereses y considerar la consolidación de deudas si es necesario. Al mismo tiempo, es importante cultivar el hábito del ahorro, ya sea a través de una cuenta de ahorro tradicional o mediante planes de ahorro específicos, como fondos de emergencia o planes de ahorro para objetivos a largo plazo.

- Prioriza el pago de deudas con altos intereses.

- Considera la consolidación de deudas para simplificar pagos y reducir intereses.

- Inicia un plan de ahorro mensual, aunque sea con cantidades pequeñas.

Monitorear y ajustar tus finanzas

Finalmente, es esencial monitorear regularmente tus finanzas y hacer ajustes según sea necesario. Esto implica revisar periódicamente tus ingresos y gastos, así como tus progresos hacia tus objetivos financieros. Al mantener un registro detallado y ajustar tu presupuesto y estrategias financieras según sea necesario, podrás mantener tus finanzas en orden y avanzar hacia tus metas financieras a largo plazo.

- Revisa mensualmente tus ingresos y gastos.

- Evalúa tu progreso hacia tus objetivos financieros.

- Ajusta tu presupuesto y estrategias según sea necesario.

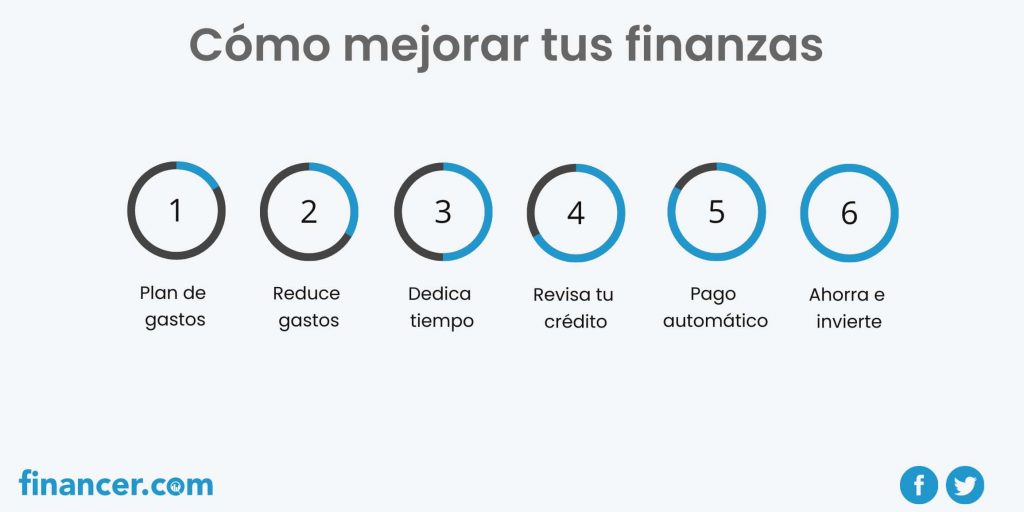

¿Cómo puedo controlar mis finanzas personales?

Para controlar tus finanzas personales de manera efectiva, es fundamental llevar un registro detallado de tus ingresos y gastos. Esto implica presupuestar tus ingresos mensuales y asignarlos a diferentes categorías de gastos, como vivienda, alimentación, transporte y entretenimiento. Al tener una visión clara de dónde se dirige tu dinero, puedes tomar decisiones informadas sobre cómo asignar tus recursos de manera más eficiente para mantener saldo en cuenta.

Establecimiento de un presupuesto realista

Un presupuesto realista es la piedra angular para el control de tus finanzas personales. Para establecerlo, debes considerar tus ingresos fijos y variables, así como tus gastos mensuales.

- Identifica tus ingresos mensuales totales y clasifica tus gastos en necesidades (vivienda, alimentación, servicios básicos) y deseos (entretenimiento, hobbies).

- Asigna un porcentaje de tus ingresos a cada categoría de gasto, asegurándote de dejar espacio para el ahorro y la inversión.

- Revisa y ajusta tu presupuesto periódicamente para asegurarte de que se alinea con tus objetivos financieros y refleja cualquier cambio en tus ingresos o gastos.

Gestión de deudas y ahorro

La gestión efectiva de tus deudas y el fomento del ahorro son cruciales para mejorar tu situación financiera.

- Enumera todas tus deudas, incluyendo tarjetas de crédito, préstamos personales y otros compromisos financieros, y prioriza su pago según sus tasas de interés.

- Desarrolla un plan para pagar tus deudas, ya sea mediante la consolidación de deudas o el aumento de tus pagos mensuales para tener saldo en cuenta.

- Establece un fondo de emergencia para cubrir gastos inesperados y evitar endeudarte más.

Monitoreo y ajuste continuo

El control de tus finanzas personales es un proceso continuo que requiere monitoreo y ajustes constantes.

- Registra tus gastos y compara tus gastos reales con tu presupuesto para identificar áreas de mejora.

- Utiliza herramientas de seguimiento financiero, como aplicaciones móviles o hojas de cálculo, para mantener un registro actualizado de tus finanzas.

- Ajusta tus hábitos de gasto y presupuesto según sea necesario para mantener el rumbo hacia tus objetivos financieros a largo plazo.

¿Cómo puedo aprender a manejar mis finanzas personales?

Para aprender a manejar tus finanzas personales, es fundamental comenzar por entender tus hábitos de gasto y tus fuentes de ingresos. Esto implica llevar un registro detallado de tus gastos mensuales y categorizarlos para identificar áreas en las que puedes reducir costos.

Crear un Presupuesto Personalizado

Crear un presupuesto es esencial para el manejo efectivo de tus finanzas. Esto implica asignar tus ingresos a diferentes categorías de gastos y ahorros. Un presupuesto bien planificado te permite priorizar tus gastos y asegurarte de que estás ahorrando lo suficiente para tus objetivos a largo plazo.

Algunos pasos clave para crear un presupuesto efectivo incluyen:

- Identificar tus ingresos mensuales y gastos fijos.

- Categorizar tus gastos en necesidades y deseos.

- Asignar un monto específico para el ahorro y la inversión.

Priorizar el Ahorro y la Inversión

Priorizar el ahorro y la inversión es crucial para asegurar tu estabilidad financiera a largo plazo. Esto implica destinar una parte de tus ingresos a ahorros y explorar opciones de inversión que se ajusten a tus objetivos y tolerancia al riesgo.

Algunos consejos para priorizar el ahorro y la inversión incluyen:

- Establecer un fondo de emergencia para cubrir gastos inesperados.

- Explorar diferentes opciones de inversión, como acciones, bonos o fondos mutuos.

- Considerar la contratación de un plan de pensiones o un seguro de vida.

Evitar Deudas y Manejar Créditos

Evitar deudas innecesarias y manejar tus créditos de manera responsable es fundamental para mantener una buena salud financiera. Esto implica ser consciente de tus límites de crédito y evitar el uso excesivo de tarjetas de crédito o préstamos.

Algunas estrategias para evitar deudas y manejar créditos incluyen:

- Pagar tus tarjetas de crédito en su totalidad cada mes.

- Evitar solicitar préstamos innecesarios o con tasas de interés altas.

- Revisar regularmente tu reporte de crédito para detectar errores o problemas.

¿Qué es la regla 50/30/20?

La regla 50/30/20 es una guía para asignar los ingresos mensuales de una persona de manera efectiva en diferentes categorías de gastos. Esta regla sugiere que el 50% de los ingresos se destinen a gastos necesarios, el 30% a gastos discrecionales y el 20% a ahorro y pago de deudas para tener saldo en cuenta.

Aplicación de la Regla 50/30/20

La aplicación de esta regla implica categorizar los gastos en tres grandes grupos. Para empezar, es importante identificar los ingresos totales y luego asignarlos según la regla. Algunos aspectos a considerar al aplicar esta regla son:

- Identificar los gastos fijos como alquiler, servicios públicos y alimentación básica.

- Reconocer los gastos variables que pueden ajustarse, como entretenimiento y hobbies.

- Priorizar el ahorro y el pago de deudas para asegurar un futuro financiero estable.

Beneficios de Seguir la Regla 50/30/20

Seguir esta regla puede tener varios beneficios para la gestión financiera personal. Al asignar adecuadamente los ingresos, se pueden lograr metas financieras a corto y largo plazo. Algunos de los beneficios incluyen:

- Mejora en la capacidad de ahorro a través de la asignación del 20% de los ingresos.

- Reducción del estrés financiero al tener un control claro sobre los gastos y deudas.

- Posibilidad de disfrutar de gastos discrecionales sin comprometer la estabilidad financiera.

Desafíos al Implementar la Regla 50/30/20

Aunque la regla 50/30/20 ofrece una guía útil, su implementación puede enfrentar ciertos desafíos. La clave está en ser flexible y ajustar la regla según las circunstancias individuales. Algunos desafíos comunes son:

- Dificultad para categorizar ciertos gastos como necesarios o discrecionales.

- Necesidad de ajustar la proporción en casos de ingresos variables o situaciones financieras especiales.

- Requerimiento de disciplina para mantener el hábito de ahorro y el control sobre los gastos.

Más Información

¿Por qué es importante revisar el saldo en cuenta?

Revisar el saldo en cuenta es fundamental para mantener tus finanzas personales en orden, ya que te permite conocer en todo momento la cantidad de dinero disponible para realizar gastos y pagos, evitando así posibles sorpresas desagradables como el descubierto o el pago de comisiones innecesarias.

¿Cómo puedo revisar el saldo en cuenta de manera efectiva?

Puedes revisar el saldo en cuenta de varias maneras, como a través de la aplicación móvil de tu banco, en el portal web de tu entidad financiera o directamente en una sucursal bancaria. Es importante elegir el método que mejor se adapte a tus necesidades y preferencias personales.

¿Qué información debo tener en cuenta al revisar el saldo en cuenta?

Al revisar el saldo en cuenta, es importante tener en cuenta no solo el saldo disponible, sino también los movimientos pendientes, los gastos programados y cualquier otra transacción que pueda afectar tu disponibilidad de fondos.

¿Con qué frecuencia debo revisar el saldo en cuenta?

Se recomienda revisar el saldo en cuenta con regularidad, idealmente de manera diaria o semanal, para asegurarte de que tus finanzas están en orden y para tomar decisiones informadas sobre tus gastos y ahorros.

Si quieres conocer otros artículos parecidos a ¿Cómo revisar el saldo en cuenta para mantener tus finanzas en orden? puedes visitar la categoría Cuenta de Ahorro.

Deja una respuesta

𝑪𝒐𝒏𝒕𝒆𝒏𝒊𝒅𝒐 𝑹𝒆𝒍𝒂𝒄𝒊𝒐𝒏𝒂𝒅𝒐